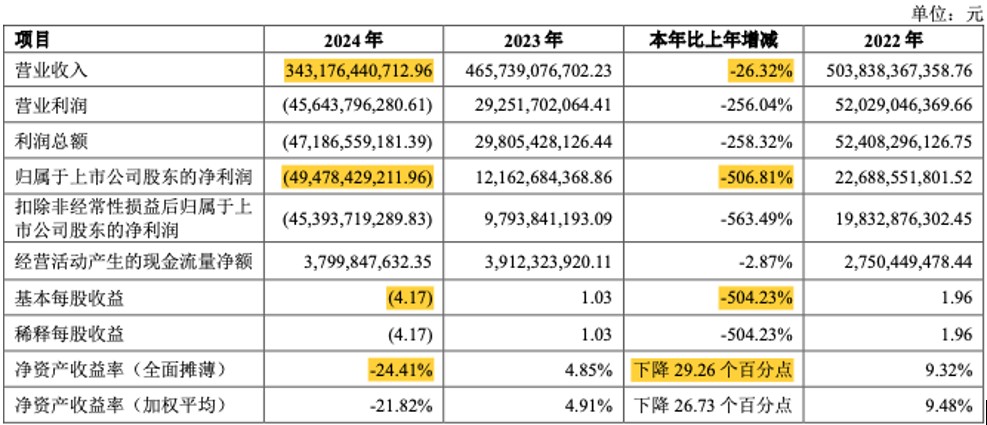

【大纪元2025年04月08日讯】3月31日晚,万科发布2024年年报:集团营业收入3,431.8亿元(人民币,下同),同比下降26.3%;归母净利润亏损494.8亿元,同比下降506.8%;基本每股亏损4.17元,同比下降504.2%;全面摊薄的净资产收益率为-24.4%,较2023年下降29.2个百分点。

相比于2023年归母净利润121.6亿元的盈利,万科业绩出现断崖式下跌。这是其自1991年上市以来首次出现年度业绩亏损,且亏损额巨大。这家曾高喊“活下去”的房企,正遭遇前所未有的生存危机。

巨额亏损从何而来

从年报来看,导致万科巨额亏损的原因主要有三点:高价拿地导致利润下滑、计提资产减值和信用减值,以及非主业投资踩坑。

第一、2022年之前万科高价拿的项目已陆续进入结算,毛利率不断下滑。数据显示,房地产开发业务的毛利率从2018年的37.8%,跌到2024年的9.5%。扣除税金及附加后,房地产开发业务的营业利润率从2018年的29.7%下跌到2024年的3.5%。

另一方面,2018-2021年,万科在买地支出方面一直高居全国所有地产商前两位。即便在房地产市场已坍塌的2023年,万科拿地金额依然达到384亿,在年度排行榜排名第八。

第二、由于市场情况不佳、结算毛利大幅下降,以及大宗交易等过程中多项目出现亏损,万科计提资产减值损失为71.7亿元(部分项目甚至低于成本价甩卖)。

同时,因客户偿债能力恶化,公司部分应收款存在回收风险,计提信用减值损失高达264亿元。这两项计提的减值准备合计约335.7亿元,占税前亏损总额的71.13%。

第三、曾经为多元化布局砸下的文旅、长租公寓等赛道,如今都成为拖累。由于非主业财务投资出现一定亏损,为更快回笼资金,公司对大宗资产交易和股权处置的交易价格低于账面值。

数据显示,万科资产处置损益为亏损25.3亿元,投资收益损益为亏损28.6亿元,两项合计亏损约53.9亿元。财务投资的亏损进一步加剧了公司整体亏损的程度,堪称典型的“流血瘦身”。

综上所述,万科的项目毛利率到了“脚踝斩”、囤积的土地和楼盘贬值,借出去的资金收不回来,搞副业的结果也不尽人意。存货贬值、债务违约、投资翻车硬生生从万科的利润里挖走389.6亿元。在巨额亏损的同时,万科还面临巨大的债务压力。

陷入还债困境

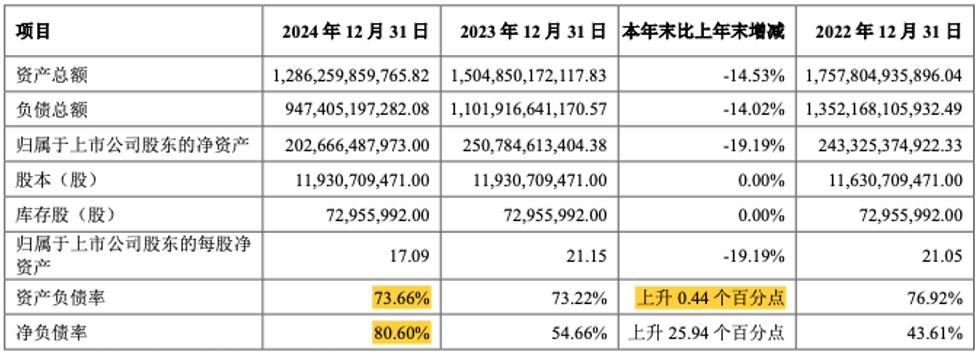

债务问题是万科能否活下去的关键。2023年底,万科有息负债合计为3,200.5亿元,一年内到期的有息负债约624.2亿元,占比为19.5%。仅仅一年后,万科有息负债增加到3,612.8亿元,一年内到期的有息负债猛增到1,582.8亿元,占比高达43.8%,短期债务压力骤增。

要应对这样的短期债务压力,企业账面上必须备有足够的现金,即企业资产中的货币资金。货币资金对应短期债务的比例越高,就说明企业偿还债务的能力越强。一旦这个比值低于60%的安全线,就意味着企业将陷入资不抵债的困境。

2025年,万科面临偿债高峰期。然而,其账面上的货币资金却大幅减少,从2023年末的998.1亿元下降到2024年末的881.6亿元,资金覆盖率仅55.7%,是万科历年来最低的水平。若再扣除预售监管资金后,其真实流动性进一步承压。

截至2024年底,万科净负债率(即(有息负债-现金)/股东权益,有效反映企业杠杆水平和偿债能力的指标)为80.6%,较2023年底提高25.9个百分点;资产负债率为73.7%,较2023年底提高0.4个百分点(见下表)。目前,2025年一季度到期的292亿元公开债务已全部兑付,万科获得暂时的喘息之机。

市场对万科失去信心

3月31日,万科管理层表示,公司将通过加速销售回款、动态管控开发、平衡收支节奏,争取经营性现金流为正,还将争取与金融机构的合作与支持,以应付2025年到期债务。管理层宣称,行业已度过了最困难的时期。

然而,市场对万科长期还债能力已失去信心。穆迪、标普、惠誉、星展银行等多家国际评级机构连续下调万科的信用评级,国内券商如华泰证券、中信证券也对其前景持谨慎态度,认为万科的融资和偿债能力将持续恶化,亏损或将进一步扩大。

4月1日,万科美元债多数市场表现不佳,其中2029年到期的美元债每1美元面值买价跌至58.7美分,较前一交易日下降约0.9美分,创下2月7日以来的最低点。

据测算,万科每个月的销售额不低于300亿元才能维持正常运营,但在当前市场环境下难度很大。2025年1-3月,万科的累计销售额仅为344.1亿,同比下降40.6%,缺口非常大。仅靠外部输血而不能自我造血,万科目前的暂时回血只是回光返照。

万科一直被视为中国房地产行业最杰出的房企代表。作为房地产行业的标杆企业,究竟是什么原因让万科落得这样的地步?原因有很多。本文在此仅就外界舆论高度质疑万科管理层对公司的实际控制力远超其股权比例这一特殊现象进行探讨。

从“内部人控制”到治理失衡

万科的成功源于创始人王石设计的“股权分散、大股东支持、中小投资人跟随”模式,使公司的控制权始终牢牢掌控在以王石和郁亮为核心的管理层手中。然而,站在危机的门槛上回望,万科的发展历程与巨亏根源指向一个核心问题:管理层虽持股很少,却掌控公司命脉。这种“内部人控制”模式,既成就了万科的辉煌,也埋下了今日的祸根。

所谓“内部人控制”,指在现代企业制度中,由于所有权与经营权相分离,导致企业所有者与经营者利益存在差异,可能形成经营者架空所有者权力,而实质控制公司。

2014年,万科推出事业合伙人计划,具体有盈安、金鹏、德赢三大收购股票计划,简单说就是管理层增持万科股票。推出一年后,金鹏和德赢合计持股占万科总股本比例为7.79%。在运作过程中,管理层确有压低股价之嫌,便于自己以低成本持股。

大股东不干预,股权极其分散又使得众多中小股东无权参与,万科的管理权、控制权就落到了管理层手中,成为名符其实的“内部控制人”公司。在公司治理过程中,如权力过分集中于“内部人”,公司治理成本将迅速提高,并可能导致管理层产生道德风险,进而损害公司及全体股东的利益。

2024年4月,万科遭烟台万林、盈兴、宏宸、盈泰、佳宸、明迪、百润置业、博疆、宸智、山东宸宇十个小股东联名举报。烟台市百润置业发布公开举报信《关于郁亮操控万科谋取私利有关情况的反映》。信中称在与万科的合作中,发现万科存在挪用资金、发放高利贷、偷税漏税、洗钱等问题。

举报信详细描述了在长达10年的合作过程中,万科包括但不限于隐匿收入、虚增成本、压缩公司利润、逃避应缴税款等违规行为。这些偷逃的巨额税款,通过一系列复杂的金融操作,如影子银行放贷、皮包公司腾挪等方式将利润转移出了上市公司,最终流入万科管理层腰包。

举报信估算,一个项目利润转移规模就达到5,000万至3亿元,全国数千项目累积金额惊人。数据显示,2023年万科的利润同比已接近腰斩。在公司经营表现正遭外界诟病时,万科高管层被举报涉嫌洗钱、偷税漏税等严重罪行,这让万科和郁亮遇到了大麻烦。

2024年举报风波后,内部治理乱象彻底暴露。济南总经理肖劲、深圳总经理张海涛、佛山总经理李升阳被警方带走,武汉总经理蔡平及郁亮的秘书王润川出逃海外。这些高管或涉案,或弃船,无疑给整个万科内部带来了巨大冲击,也凸显出管理层信任崩塌与责任逃避。

2024年11月,烟台万联、万宏联名再次在网上发起《关于万科及郁亮团队涉嫌重大违法事实的实名举报信》,称在与烟台万科合作的万科假日风景、万科假日润园两个房地产开发项目中,万科方面涉嫌通过虚假结算转移资金和利润,侵害合作股东合法权益,总额高达7.48亿元。万科未对此次具体举报作出公开回应。

事实上,早在2018年就有小股东因为唐山万科擅自挪用项目资金,而将其曝光于众,并且还就此对簿公堂。该事件导致当时万科北京区域多名高管下课,包括时任北京万科总经理的刘肖,被通报批评并降两级,扣减2018、2019年度经济利润奖金合计1,000万元。

但除了人事的处罚外,万科并没有其它动作。终于,小股东的反抗从此前的一家独斗,演变成了合围之势。不断频发的举报事件,表示万科管理层对公司的控制和治理早已开始失衡。

结语

从某种角度讲,万科巨额亏损的本质,是“内部人控制”与外部环境恶化的叠加效应。部分管理层利用股权分散和事业合伙人制度,低持股却高掌控,通过“掏空”行为侵蚀公司价值;而战略失误与治理缺陷则在行业寒冬中将万科推向深渊。从昔日的优等生,到今天面临生存危机,万科的教训沉重且发人深省。

责任编辑:高义#