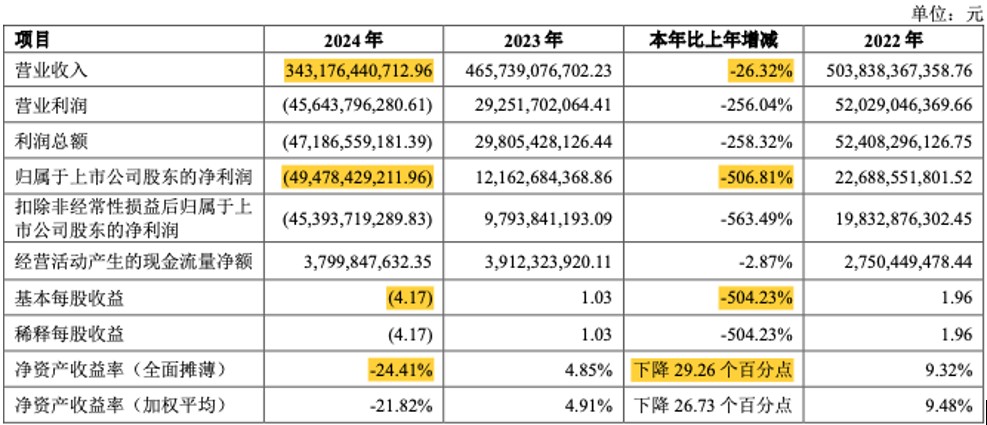

【大紀元2025年04月08日訊】3月31日晚,萬科發布2024年年報:集團營業收入3,431.8億元(人民幣,下同),同比下降26.3%;歸母淨利潤虧損494.8億元,同比下降506.8%;基本每股虧損4.17元,同比下降504.2%;全面攤薄的淨資產收益率為-24.4%,較2023年下降29.2個百分點。

相比於2023年歸母淨利潤121.6億元的盈利,萬科業績出現斷崖式下跌。這是其自1991年上市以來首次出現年度業績虧損,且虧損額巨大。這家曾高喊「活下去」的房企,正遭遇前所未有的生存危機。

巨額虧損從何而來

從年報來看,導致萬科巨額虧損的原因主要有三點:高價拿地導致利潤下滑、計提資產減值和信用減值,以及非主業投資踩坑。

第一、2022年之前萬科高價拿的項目已陸續進入結算,毛利率不斷下滑。數據顯示,房地產開發業務的毛利率從2018年的37.8%,跌到2024年的9.5%。扣除稅金及附加後,房地產開發業務的營業利潤率從2018年的29.7%下跌到2024年的3.5%。

另一方面,2018-2021年,萬科在買地支出方面一直高居全國所有地產商前兩位。即便在房地產市場已坍塌的2023年,萬科拿地金額依然達到384億,在年度排行榜排名第八。

第二、由於市場情況不佳、結算毛利大幅下降,以及大宗交易等過程中多項目出現虧損,萬科計提資產減值損失為71.7億元(部分項目甚至低於成本價甩賣)。

同時,因客戶償債能力惡化,公司部分應收款存在回收風險,計提信用減值損失高達264億元。這兩項計提的減值準備合計約335.7億元,占稅前虧損總額的71.13%。

第三、曾經為多元化布局砸下的文旅、長租公寓等賽道,如今都成為拖累。由於非主業財務投資出現一定虧損,為更快回籠資金,公司對大宗資產交易和股權處置的交易價格低於帳面值。

數據顯示,萬科資產處置損益為虧損25.3億元,投資收益損益為虧損28.6億元,兩項合計虧損約53.9億元。財務投資的虧損進一步加劇了公司整體虧損的程度,堪稱典型的「流血瘦身」。

綜上所述,萬科的項目毛利率到了「腳踝斬」、囤積的土地和樓盤貶值,借出去的資金收不回來,搞副業的結果也不盡人意。存貨貶值、債務違約、投資翻車硬生生從萬科的利潤裡挖走389.6億元。在巨額虧損的同時,萬科還面臨巨大的債務壓力。

陷入還債困境

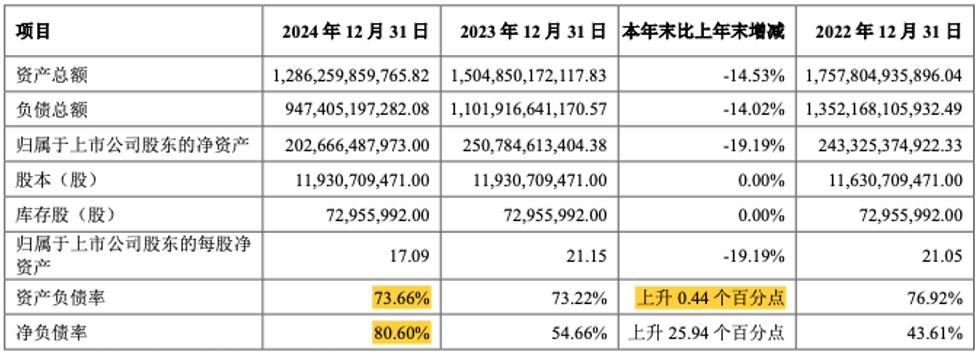

債務問題是萬科能否活下去的關鍵。2023年底,萬科有息負債合計為3,200.5億元,一年內到期的有息負債約624.2億元,占比為19.5%。僅僅一年後,萬科有息負債增加到3,612.8億元,一年內到期的有息負債猛增到1,582.8億元,占比高達43.8%,短期債務壓力驟增。

要應對這樣的短期債務壓力,企業帳面上必須備有足夠的現金,即企業資產中的貨幣資金。貨幣資金對應短期債務的比例越高,就說明企業償還債務的能力越強。一旦這個比值低於60%的安全線,就意味著企業將陷入資不抵債的困境。

2025年,萬科面臨償債高峰期。然而,其帳面上的貨幣資金卻大幅減少,從2023年末的998.1億元下降到2024年末的881.6億元,資金覆蓋率僅55.7%,是萬科歷年來最低的水平。若再扣除預售監管資金後,其真實流動性進一步承壓。

截至2024年底,萬科淨負債率(即(有息負債-現金)/股東權益,有效反映企業槓桿水平和償債能力的指標)為80.6%,較2023年底提高25.9個百分點;資產負債率為73.7%,較2023年底提高0.4個百分點(見下表)。目前,2025年一季度到期的292億元公開債務已全部兌付,萬科獲得暫時的喘息之機。

市場對萬科失去信心

3月31日,萬科管理層表示,公司將通過加速銷售回款、動態管控開發、平衡收支節奏,爭取經營性現金流為正,還將爭取與金融機構的合作與支持,以應付2025年到期債務。管理層宣稱,行業已度過了最困難的時期。

然而,市場對萬科長期還債能力已失去信心。穆迪、標普、惠譽、星展銀行等多家國際評級機構連續下調萬科的信用評級,國內券商如華泰證券、中信證券也對其前景持謹慎態度,認為萬科的融資和償債能力將持續惡化,虧損或將進一步擴大。

4月1日,萬科美元債多數市場表現不佳,其中2029年到期的美元債每1美元面值買價跌至58.7美分,較前一交易日下降約0.9美分,創下2月7日以來的最低點。

據測算,萬科每個月的銷售額不低於300億元才能維持正常運營,但在當前市場環境下難度很大。2025年1-3月,萬科的累計銷售額僅為344.1億,同比下降40.6%,缺口非常大。僅靠外部輸血而不能自我造血,萬科目前的暫時回血只是迴光返照。

萬科一直被視為中國房地產行業最傑出的房企代表。作為房地產行業的標桿企業,究竟是什麼原因讓萬科落得這樣的地步?原因有很多。本文在此僅就外界輿論高度質疑萬科管理層對公司的實際控制力遠超其股權比例這一特殊現象進行探討。

從「內部人控制」到治理失衡

萬科的成功源於創始人王石設計的「股權分散、大股東支持、中小投資人跟隨」模式,使公司的控制權始終牢牢掌控在以王石和郁亮為核心的管理層手中。然而,站在危機的門檻上回望,萬科的發展歷程與巨虧根源指向一個核心問題:管理層雖持股很少,卻掌控公司命脈。這種「內部人控制」模式,既成就了萬科的輝煌,也埋下了今日的禍根。

所謂「內部人控制」,指在現代企業制度中,由於所有權與經營權相分離,導致企業所有者與經營者利益存在差異,可能形成經營者架空所有者權力,而實質控制公司。

2014年,萬科推出事業合伙人計劃,具體有盈安、金鵬、德贏三大收購股票計劃,簡單說就是管理層增持萬科股票。推出一年後,金鵬和德贏合計持股占萬科總股本比例為7.79%。在運作過程中,管理層確有壓低股價之嫌,便於自己以低成本持股。

大股東不干預,股權極其分散又使得眾多中小股東無權參與,萬科的管理權、控制權就落到了管理層手中,成為名符其實的「內部控制人」公司。在公司治理過程中,如權力過分集中於「內部人」,公司治理成本將迅速提高,並可能導致管理層產生道德風險,進而損害公司及全體股東的利益。

2024年4月,萬科遭煙台萬林、盈興、宏宸、盈泰、佳宸、明迪、百潤置業、博疆、宸智、山東宸宇十個小股東聯名舉報。煙台市百潤置業發布公開舉報信《關於郁亮操控萬科謀取私利有關情況的反映》。信中稱在與萬科的合作中,發現萬科存在挪用資金、發放高利貸、偷稅漏稅、洗錢等問題。

舉報信詳細描述了在長達10年的合作過程中,萬科包括但不限於隱匿收入、虛增成本、壓縮公司利潤、逃避應繳稅款等違規行為。這些偷逃的巨額稅款,通過一系列複雜的金融操作,如影子銀行放貸、皮包公司騰挪等方式將利潤轉移出了上市公司,最終流入萬科管理層腰包。

舉報信估算,一個項目利潤轉移規模就達到5,000萬至3億元,全國數千項目累積金額驚人。數據顯示,2023年萬科的利潤同比已接近腰斬。在公司經營表現正遭外界詬病時,萬科高管層被舉報涉嫌洗錢、偷稅漏稅等嚴重罪行,這讓萬科和郁亮遇到了大麻煩。

2024年舉報風波後,內部治理亂象徹底暴露。濟南總經理肖勁、深圳總經理張海濤、佛山總經理李升陽被警方帶走,武漢總經理蔡平及郁亮的祕書王潤川出逃海外。這些高管或涉案,或棄船,無疑給整個萬科內部帶來了巨大衝擊,也凸顯出管理層信任崩塌與責任逃避。

2024年11月,煙台萬聯、萬宏聯名再次在網上發起《關於萬科及郁亮團隊涉嫌重大違法事實的實名舉報信》,稱在與煙台萬科合作的萬科假日風景、萬科假日潤園兩個房地產開發項目中,萬科方面涉嫌通過虛假結算轉移資金和利潤,侵害合作股東合法權益,總額高達7.48億元。萬科未對此次具體舉報作出公開回應。

事實上,早在2018年就有小股東因為唐山萬科擅自挪用項目資金,而將其曝光於眾,並且還就此對簿公堂。該事件導致當時萬科北京區域多名高管下課,包括時任北京萬科總經理的劉肖,被通報批評並降兩級,扣減2018、2019年度經濟利潤獎金合計1,000萬元。

但除了人事的處罰外,萬科並沒有其它動作。終於,小股東的反抗從此前的一家獨鬥,演變成了合圍之勢。不斷頻發的舉報事件,表示萬科管理層對公司的控制和治理早已開始失衡。

結語

從某種角度講,萬科巨額虧損的本質,是「內部人控制」與外部環境惡化的疊加效應。部分管理層利用股權分散和事業合伙人制度,低持股卻高掌控,通過「掏空」行為侵蝕公司價值;而戰略失誤與治理缺陷則在行業寒冬中將萬科推向深淵。從昔日的優等生,到今天面臨生存危機,萬科的教訓沉重且發人深省。

責任編輯:高義#